В ОАЭ были введены Правила в отношении экономической сущности бизнеса. Правила

приняты для выполнения обязательств ОАЭ в качестве члена Организации

экономического сотрудничества и развития (ОЭСР) по BEPS (базовая эрозия и

распределение прибыли), а также в ответ на обзор налоговой системы ОАЭ Европеским

Союзом, в результате чего ОАЭ были включены в список несотрудничающих

юрисдикций ЕС в плане налогообложения (черный список ЕС). Принятые 30 апреля

2019 года Постановлением Кабинета Министров ОАЭ № 31 от 2019 года, Правила в

отношении экономической сущности («Правила»), и последующее издание Руководства

по их исполнению (Решение № 215 от 2019 года) от 11 сентября 2019 года позволили

исключить ОАЭ из черного списка ЕС 10 октября 2019 года. Цель Правил состоит в

том, чтобы обеспечить режим, при котором предприятия в ОАЭ, осуществляющие

определенную деятельность (называемую в Правилах «Соответствующая деятельность»),

не используются для создания искусственной прибыли, которая не соответствует

фактической экономической активности, осуществляемой в ОАЭ.

Правила требуют от компаний в ОАЭ (включая компании

в свободных экономических зонах и в различных юридических формах), которые

осуществляют любой из видов «Соответствующий деятельности», перечисленных ниже,

поддерживать адекватное экономическое присутствие в ОАЭ в отношении видов

деятельности, которые они осуществляют.

Соответствующая деятельность:

• Банковская

• Страховая

• Управление инвестиционным фондом

• Лизинг - Финансовый бизнес

• Головной офис

• Судоходный бизнес

• Холдинг

• Интеллектуальная собственность («ИС»)

• Центр дистрибуции и обслуживания бизнеса

Правила и Руководство по их исполнению дают детальное определение каждому

из вышеперечисленных выше видов деятельности. При этом Правила не применяются к

компаниям, в которых федеральное правительство ОАЭ или правительство

какого-либо эмирата ОАЭ, или любой государственный орган или иной орган власти

владеет прямо или ковсенно по крайней мере 51% долей в собственности.

Правила применяются к финансовым годам, начинающимся с 1 января 2019 года

или после этой даты. С 1 января 2020 года предприятия должны будут подать

уведомление в свой регулирующий орган (определенный в соответствии с решением №

58 Кабинета министров от 2019 года, принятым 4 сентября 2019 года) об

осуществлении ими соответсвующей деятельности и затем представить в тот же

регулирующий орган декларацию об экономической сущности в течение 12 месяцев

после окончания их финансового года (то есть подать декларацию до 31 декабря

2020 года для предприятий с финансовым годом, заканчивающимся 31 декабря 2019

года). Текущее уведомление относится к финансовому году с 1 января 2019 года по

31 декабря 2019 года. В частности, компании в свободной экономической зоне

обязаны представлять уведомления об экономической сущности в администрацию соответствующей

свободной экономической зоны, многие из которых устанавливают предельный срок

для представления такого уведомления - 30 июня 2020 года (DIFC, DMCC,

Рас-Аль-Хайма, DAFZA и т. д.) .

Согласно пункту 8 Правил, Лицензиант (лицензированная компания) должен

предоставить в Регулирующий орган Уведомление, подтверждающее;

а) выполняет ли он соответствующую деятельность;

б) подлежат ли все или часть валового дохода Лицензиата по соответствующей

деятельности налогу в юрисдикции за пределами ОАЭ; а также

в) дата окончания финансового года.

Хотя в коммерческой лицензии действительно может указываться

Соответствующая деятельность, для определения того, осуществляет ли Лицензиат

Соответствующую деятельность и входит ли она в сферу действия Правил, должен

использоваться подход «сущность превыше формы». Это означает, что нужно

смотреть за пределы того, что указано в коммерческой лицензии, на действия,

фактически предпринятые Лицензиатом в течение финансового периода.

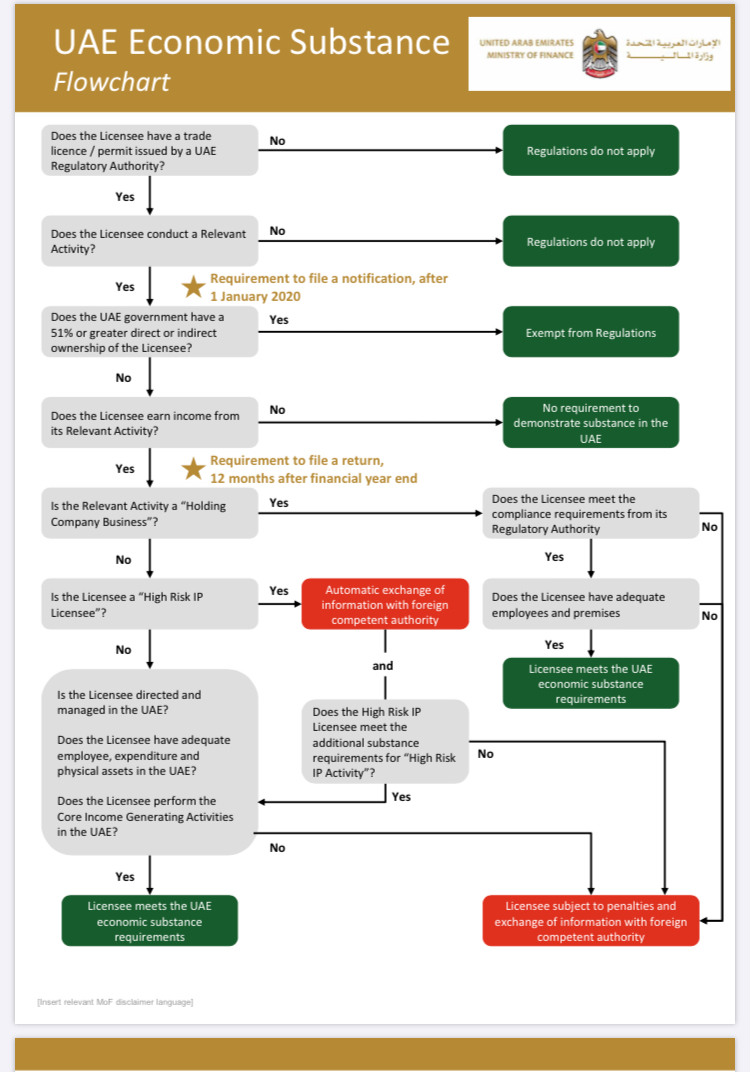

Министерство финансов ОАЭ опубликовало схему-указатель экономической сущности,

чтобы помочь любому субъекту установить его соответствие требованию Правил.

Несоблюдение компанией Правил приводит к административным штрафам

(например, неуведомление может повлечь за собой штраф от 10 000 до 50 000

дирхамов), спонтанный обмен информацией с иностранным налоговым органом и

возможное приостановление, отзыв или невозобновление его регистрации. Для каждого финансового периода, в котором Лицензиат получает доход от

Соответствующей деятельности, он должен будет пройти тест экономической сущности

в отношении этой деятельности. Для проведения теста на экономическую сущность

требуется, чтобы Лицензиат продемонстрировал, что: ● Лицензиат и соответствующая деятельность направляются и управляются в

ОАЭ; ● соответствующие мероприятия по генерированию основного дохода проводятся

в ОАЭ; а также ● Лицензиат имеет адекватных сотрудников, помещения и расходы в ОАЭ. Министерство финансов ОАЭ рекомендует следующий неисчерпывающий перечень

вопросов, которые Лицензиат должен рассмотреть, и действий (где это уместно),

которые он должен предпринять для соблюдения Правил по экономической сущности: ● Оцените, какие (если таковые имеются) виды Соответствующей деятельности, компания

осуществляла в течение финансового периода (применяя подход «сущность превыше

формы»); ● Оцените сумму и вид дохода, полученного (если таковой имеется) от

Соответствующей деятельности в течение финансового периода; ● Проводите заседания совета директоров с участием кворума директоров,

физически присутствующих в ОАЭ; ● Убедитесь, что протоколы заседаний совета подписаны и хранятся в ОАЭ; ● Определите сумму и тип расходов и активов в ОАЭ (включая помещения) в

отношении Соответствующей деятельности, и обеспечьте доступ к активам (включая

помещения) (посредством соглашений и финансовой отчетности). ● Определите количество штатных сотрудников или другого персонала (и их

квалификации), базирующихся в ОАЭ, ответственных за выполнение Соответствующей

деятельности Лицензиата; а также ● Обеспечьте контроль и надзор за любыми внешними договоренностиями, например,

через договорные соглашения. Дополнительные действия могут потребоваться для того, чтобы Лицензиат мог

продемонстрировать достаточную экономическую сущность в ОАЭ во время

соответствующего финансового периода, и приведенные выше соображения могут отличаться,

если у Лицензиата имеется Холдинговая компания или Бизнес с высоким риском в

сфере интеллектуальной собственности.